Summary

View original tweet →Hành Trình Tự Do Tài Chính: Góc Nhìn Từ Một Thread Twitter

Mới đây, Alex Berman đã chia sẻ một câu chuyện cực kỳ "thấm" trên Twitter về một người bạn của anh. Năm 2019, bạn của Alex đã tiết kiệm được $30,000 để đặt cọc mua nhà. Nhưng đến năm 2024, anh bạn này vẫn đang... thuê nhà. Nghe mà thấy "đời không như là mơ", đúng không? Câu chuyện này là một lời nhắc nhở "cực gắt" về những khó khăn mà nhiều người gặp phải khi cố gắng đạt được mục tiêu tài chính, nhất là khi số tiền tiết kiệm trung bình của người Mỹ chỉ loanh quanh từ $5,400 đến $8,700. Nói thẳng ra, nhiều người còn không đủ tiền để xử lý mấy khoản chi bất ngờ, chứ đừng nói đến chuyện mua nhà hay đầu tư lớn

Nhưng mà, câu chuyện của bạn Alex không phải là trường hợp cá biệt. Nó phản ánh một thực tế "đắng lòng" mà nhiều người đang đối mặt: tài chính trì trệ, không nhúc nhích. Trong thread, Alex nhấn mạnh tầm quan trọng của việc chủ động tạo ra nguồn thu nhập ổn định, đặc biệt là thông qua các mô hình kinh doanh kiểu "ăn chắc mặc bền" như dịch vụ subscription (đăng ký định kỳ) hay hợp đồng bảo trì. Những mô hình này không chỉ giúp doanh nghiệp "sống khỏe" mà còn hỗ trợ cá nhân đạt được mục tiêu tài chính, như tiết kiệm mua nhà hay xây dựng quỹ khẩn cấp

Alex cũng nói về khái niệm "tài chính bền vững" thông qua nguồn thu nhập định kỳ. Doanh nghiệp nào áp dụng thành công mấy mô hình này sẽ có dòng tiền ổn định, mà dòng tiền ổn định thì giúp bạn dễ thở hơn trong việc lên kế hoạch, tiết kiệm hay trả nợ. Từ đó, bạn sẽ có một tương lai tài chính "sáng sủa" hơn. Alex còn gợi ý một mẹo nhỏ: tạo ra một sản phẩm/dịch vụ mà bạn có thể bán với lợi nhuận tốt. Ví dụ, một thành viên trong Mastermind của Alex đang bán dịch vụ tăng follow Instagram và xây dựng phễu bán hàng, kiếm lời "ngon lành" luôn

Ngoài ra, thread còn nhắc đến Stripe Capital – một giải pháp tài chính "xịn sò" cho các doanh nhân. Stripe Capital cung cấp khoản vay hoặc ứng trước tiền mặt dựa trên doanh thu của bạn, với mô hình trả góp linh hoạt. Đây là một công cụ "cứu cánh" cho những ai muốn nhanh chóng tăng quỹ tiền mặt để đầu tư vào mục tiêu tài chính cá nhân hoặc mở rộng kinh doanh. Nghe là thấy "hợp lý" rồi đúng không?

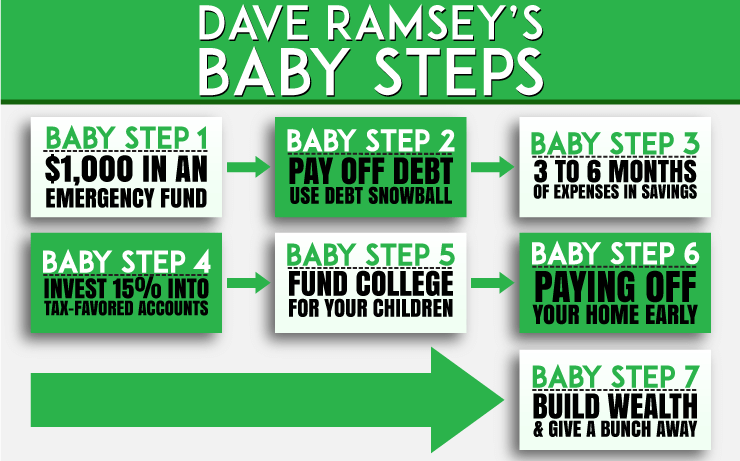

Ngược lại, thread cũng đề cập đến phương pháp Baby Steps của Dave Ramsey – một cách tiếp cận tài chính cá nhân "cực kỳ dễ hiểu" và hiệu quả. Phương pháp này tập trung vào việc xóa nợ, tiết kiệm khẩn cấp và đầu tư. Infographic "Baby Steps của Dave Ramsey" chia nhỏ kế hoạch tài chính thành 7 bước, từ việc tiết kiệm $1,000 cho quỹ khẩn cấp, trả nợ theo phương pháp "quả cầu tuyết", cho đến xây dựng tài sản và làm từ thiện. Nghe thì đơn giản, nhưng hiệu quả thì khỏi bàn

Hiểu về thuế lãi vốn (capital gains tax) và các khoản vay mua nhà cũng là một phần quan trọng trong kế hoạch tài chính. Với những ai theo phương pháp của Ramsey và muốn trả hết nợ nhà sớm, việc nắm rõ cách hoạt động của thuế lãi vốn có thể ảnh hưởng lớn đến chiến lược tài chính dài hạn. Đặc biệt là khi bạn muốn bán căn nhà đã trả hết nợ, khoản thuế này có thể làm thay đổi bức tranh tài chính tổng thể của bạn

Tóm lại, những chia sẻ trong thread của Alex Berman là một lời nhắc nhở "cực mạnh" về tầm quan trọng của việc quản lý tài chính một cách chủ động. Bằng cách tận dụng các mô hình thu nhập định kỳ, sử dụng các công cụ tài chính sáng tạo như Stripe Capital, và tuân theo các kế hoạch tài chính có cấu trúc như Baby Steps của Dave Ramsey, bạn hoàn toàn có thể "vượt khó" và đạt được tự do tài chính. Hành trình này có thể không dễ dàng, nhưng với sự quyết tâm và hướng dẫn đúng đắn, chắc chắn bạn sẽ làm được. Cố lên nhé, "team tự do tài chính"!